최근 부동산 시장에서 상반된 신호가 감지되고 있습니다. 한편으로는 악성 미분양이 계속 증가하는 우려스러운 상황이, 다른 한편으로는 서울 아파트 거래량이 급증하는 활기찬 모습이 동시에 나타나고 있어 시장 참여자들의 혼란이 가중되고 있습니다. 국토교통부의 최신 주택통계를 바탕으로 현 부동산 시장의 실태와 향후 전망을 심층 분석해보겠습니다.

악성 미분양 증가의 경고음, 어디까지 이어질 것인가

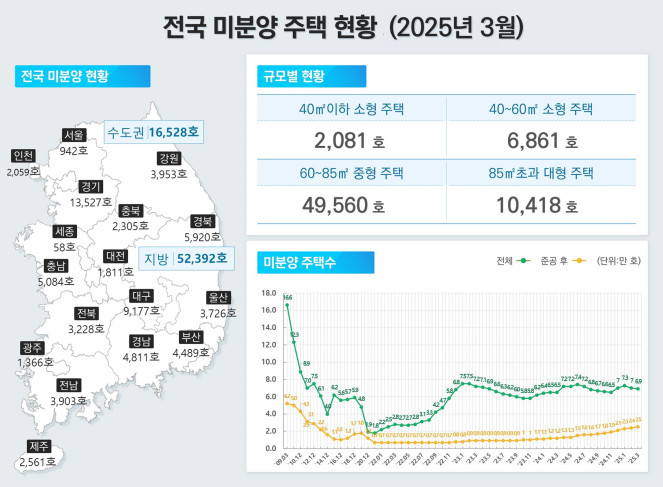

3월 말 기준 전국 미분양 주택은 6만8920가구로 전월보다 1.6% 감소했지만, 더 심각한 문제는 '악성 미분양'으로 불리는 준공 후 미분양 주택이 2만5117가구로 전월 대비 5.9%나 증가했다는 점입니다. 이는 부동산 시장의 위험 신호로 해석될 수 있습니다. 특히 지방의 미분양 문제가 심각한데, 전체 미분양 주택 중 76%인 5만2392가구가 지방에 집중되어 있습니다.

악성 미분양의 증가는 수요와 공급의 불균형이 지속되고 있음을 보여줍니다. 완공된 주택임에도 팔리지 않는다는 것은 시장의 수요 부족과 함께 높은 금리로 인한 구매력 저하, 경기 침체 우려 등이 복합적으로 작용한 결과입니다. 건설사 입장에서는 자금 회전이 되지 않아 유동성 위기에 직면할 가능성이 높아지고, 이는 추가 분양 계획 연기나 취소, 착공 지연 등으로 이어질 수 있습니다.

지역별로 살펴보면 수도권의 미분양은 1만6528가구로 전월보다 6.1% 감소했지만, 지방은 5만2392가구로 거의 변화가 없었습니다. 이는 지방 부동산 시장의 회복이 수도권보다 더딜 수 있음을 시사합니다. 특히 인구 감소가 심각한 지방 중소도시의 경우 미분양 해소가 더욱 어려워질 전망입니다.

악성 미분양이 계속 증가한다면 개발사들의 가격 인하나 특별 프로모션 등이 확대될 가능성이 높아, 수요자 입장에서는 기회가 될 수도 있지만, 전반적인 부동산 시장의 불안정성은 커질 수 있습니다.

공급 지표로 전망하는 앞으로의 부동산 시장

3월 주택 공급 지표를 살펴보면 다소 혼합된 신호가 감지됩니다. 인허가 물량은 3만1033가구로 전월 대비 148.2% 급증했지만, 올해 누적 기준으로는 6만5988가구로 작년 같은 기간보다 11.5% 감소했습니다. 이는 개발사들이 미분양 위험을 고려해 신규 사업을 조심스럽게 진행하고 있음을 보여줍니다.

착공 물량 역시 3월에는 1만3774가구로 전월보다 36.8% 증가했으나, 올해 누적으로는 3만4021가구로 전년 동기 대비 25% 감소했습니다. 준공 물량은 3월 기준 2만6124가구로 전월보다 27.8% 줄었습니다. 이러한 지표들은 중장기적으로 신규 주택 공급이 감소할 가능성을 시사합니다.

분양 물량 역시 3월에는 8646가구로 전월보다 60.6% 증가했지만, 올해 누적으로는 2만1471가구로 전년 동기 대비 무려 49.7%나 감소했습니다. 이는 건설사들이 현재의 미분양 상황과 시장 불확실성을 고려해 신규 분양을 대폭 축소하고 있다는 의미입니다.

이러한 공급 위축은 단기적으로는 미분양 해소에 도움이 될 수 있지만, 장기적으로는 주택 공급 부족으로 이어질 위험이 있습니다. 특히 서울과 수도권의 경우 인구 유입이 계속되는 상황에서 공급이 감소한다면 향후 가격 상승 압력으로 작용할 수 있습니다. 따라서 현재 주택 구입을 고려 중인 실수요자라면 지역별 공급 전망을 면밀히 살펴볼 필요가 있겠습니다.

서울 아파트 거래량 급증의 실체와 향후 시장 방향성

3월 전국 주택 거래량은 6만7259건으로 전월보다 32.7% 증가했고, 작년 같은 달보다도 27.3% 늘었습니다. 특히 주목할 만한 점은 서울 아파트 거래가 9349건으로 전월 대비 무려 97.1%나 급증했다는 사실입니다. 이는 지난 2월 12일부터 3월 23일까지 시행된 강남3구(서초·강남·송파구) 토지거래허가구역(토허제) 해제의 직접적인 영향으로 볼 수 있습니다.

토허제 해제 이후 억눌렸던 거래 수요가 한꺼번에 시장에 나타난 것으로, 이는 강남 지역에 대한 실수요와 투자 수요가 여전히 강하게 존재한다는 것을 보여줍니다. 다만 이러한 거래량 급증이 일시적인 현상인지, 아니면 본격적인 시장 회복의 신호인지는 좀 더 지켜볼 필요가 있습니다.

수도권 전체 주택 거래는 3만5556건으로 전월보다 48.0% 증가했고, 지방은 3만1703건으로 18.9% 증가했습니다. 이는 전국적으로 거래 심리가 다소 개선되고 있음을 시사합니다. 하지만 전·월세 거래량은 23만9044건으로 전월보다 14.1% 감소했다는 점에서, 실제 주거 수요와 투자 목적의 거래 간에 괴리가 있을 수 있음을 보여줍니다.

서울과 수도권의 거래량 증가는 반가운 소식이지만, 이것이 지방 부동산 시장 회복으로까지 이어질지는 불확실합니다. 특히 지방의 미분양 물량이 해소되지 않는 상황에서 새로운 수요 창출 없이는 거래량 증가가 이어지기 어려울 수 있습니다.

부동산 시장, 지역별 차별화 전략이 필요한 시점

현재 부동산 시장은 '지역별 차별화'가 더욱 뚜렷해지고 있습니다. 서울 강남권을 중심으로 한 일부 인기 지역은 거래량이 급증하고 향후 공급 감소로 인한 가격 상승 가능성도 있는 반면, 지방과 비인기 지역은 미분양 적체로 인한 가격 하락 압력을 받고 있습니다.

이러한 시장 상황에서 매수자들은 지역별 시장 특성을 면밀히 분석하여 접근할 필요가 있습니다. 서울 및 수도권 인기 지역은 향후 공급 감소로 인한 가격 상승 가능성을 고려하되, 단기적인 투자보다는 중장기적 관점에서 접근하는 것이 바람직합니다. 반면 지방은 미분양 물량이 소진되기 전까지 가격 하락 가능성이 있으므로, 신중한 접근이 필요합니다.

악성 미분양 증가는 부동산 시장의 위험 신호이지만, 동시에 공급 감소로 이어져 향후 공급 부족 상황을 초래할 수 있습니다. 따라서 실수요자라면 본인의 주거 필요성과 재정 상황을 고려하여 적절한 타이밍에 의사결정을 내려야 합니다.

결국 지금의 부동산 시장은 '양극화'되고 있으며, 이에 맞춰 매수자와 투자자 모두 지역별로 차별화된 접근 전략을 수립해야 할 때입니다. 당분간은 서울과 지방, 인기 지역과 비인기 지역 간 시장 흐름의 차이가 더욱 뚜렷해질 것으로 전망됩니다.